Compro piso ahora o espero a que suban las hipotecas

Enric Jiménez, CEO de Property Buyers by SomRIE ofreció el jueves 16 de junio un webinar para hablar sobre un tema del que se escucha mucho hablar, pero del que poca información tenemos hasta ahora: la subida de las hipotecas y si sigue siendo un buen momento para comprar o no.

El ciclo anual de las compraventas

Gráfico Property Buyers by SomRIE

Analicemos trimestre a trimestre lo que sucede en el mercado inmobiliario:

- Primer trimestre: es un momento que hay menos transacciones. Por lo tanto, puede ser un buen momento para comprar, ya que puede resultar más sencillo negociar con los vendedores.

- Segundo trimestre: en primavera, no suele ser un momento muy bueno para comprar. Sin embargo, cuando el mercado inmobiliario está más caliente es un buen momento para pedir una hipoteca, porque los bancos están dispuestos a ofrecer mejores ofertas.

- Tercer trimestre: entre mediados de julio y mediados de septiembre el país se paraliza. Sin embargo, puede ser un buen momento para inversores, cuando estamos en momentos más bajos de inversión es interesante.

- Cuarto trimestre: volvemos a subir en transacciones inmobiliarias, se acaba el año, y por temas fiscales se suele buscar esa última transacción.

Por lo tanto, esto es un ciclo anual que viene repitiéndose año a año, concretamente desde 1975, que es desde cuando tenemos datos. Además, luego teníamos ciclos económicos que venían siendo de unos 7 años que se destrozaron del todo cuando vino la crisis de 2007/2008 y, eso, cambio las reglas, porque ya el mercado no es tan previsible.

El mercado va por si solo, pero aun sufriendo algún evento importante, como es el COVID, LA GUERRA Y LOS TIPOS DE INTERÉS, sigue teniendo una tendencia bastante estable y los ciclos se han acortado, ahora son de unos 4/5 años.

Compra de nuestro hogar

Para saber el precio de compra al que yo puedo acceder, yo tengo que tener una idea de lo que quiero compra y a partir de ahí me modelaré el proyecto de mi hogar, porque todos queremos un ático, plantas bajas, piscina… pero hay que empezar a pensar que esa carta a los reyes magos hay que ajustarla para saber lo que nos podemos permitir y, para ello, necesitamos saber: los ahorros que tengo y en que cuota hipotecaria me siento cómodo, sabiendo los ahorros que tengo.

Es importante saber que es lo que me puedo permitir.

Hipotecas

Diferentes entre hipotecas fijas, variables, mixtas:

- Hipoteca fija: es aquella en la que se aplica el mismo tipo de interés durante toda la vida del préstamo.

- Hipoteca variable: s aquella en la que el importe de las cuotas mensuales varía según lo haga un índice de referencia (lo más habitual es que este índice sea el euríbor).

- Hipotecas mixtas: es un tipo de hipoteca que combina el pago de una cuota mensual a tipo de interés fijo durante los primeros años del préstamo, y el resto de años hasta su vencimiento se aplicará un tipo de interés variable.

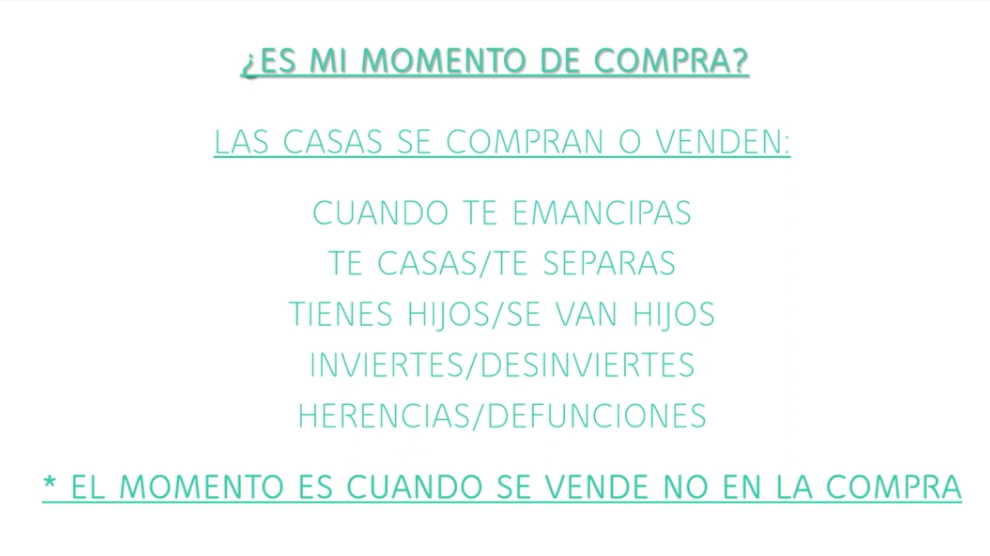

¿Es el momento de la compra?

No es una cuestión solo de como está el mercado, hay circunstancias en la vida que hacen que necesites comprar una vivienda. Pero, sin duda, el momento más importante es cuando vamos a vender esa casa que hemos adquirido.

¿Cómo está funcionando el mercado?

- Compraventas: en abril de 2022 estamos en el top3 desde 2007, casi igualando a abril de 2008. Estamos en un momento de incertidumbre y eso hace que nos estemos encontrando negociaciones interesantes, porque cuando las cosas no van del todo bien, la gente está más dispuesta a negociar.

- Hipotecas: En cuanto a las hipotecas, tenemos que cambiar la mentalidad y empezar a contratar más hipotecas mixtas o variables.

- Inversores: es momento de hacer ofertas. Puedes comprar a rentabilidades a corto plazo y para flipping contad más a 6 meses un año, porque las medias de compraventas se están alargando.

Pero, lo más importante para comprar bien es estar bien asesorado por un profesional. Si queréis comprar con toda la seguridad, lo mejor es que contrates un Personal Shopper Inmobiliario.